Quản lý tài chính cá nhân hiệu quả sẽ giúp bạn gặp nhiều thuận lợi trong quá trình phát triển sự nghiệp của mỗi người. Vì nếu bạn không biết quản lý tốt những thứ bạn đang có hiển nhiên cuộc sống của bạn sẽ dần trở nên vô giá trị.

Một người quản lý tài chính cá nhân tốt là người có khả năng quản lý các khoản thu chi của mình khoa học. Vậy làm sao quản lý tài chính cá nhân hiệu quả? Mời bạn cùng tham khảo qua mẹo nhỏ sau đây.

1. Lập bảng kế hoạch cá nhân để quản lý tài chính cá nhân hiệu quả:

Đầu tiên để quản lý tài chính cá nhân hiệu quả, bạn hãy lập bảng kế hoạch cá nhân. Tính chi tiết về ngân sách, các khoản thu chi. Điều này sẽ giúp bạn có cái nhìn rõ ràng hơn về tình hình tài chính của bản thân. Bạn sẽ giật mình khi nhận ra mình đã tiêu hoang như thế nào vào những khoản không cần thiết, đồng thời sẽ có ý thức về việc tiết kiệm. Bạn có thể phân bố thu nhập của mình vào các mục sau:

- Chi phí ăn uống

- Chi phí sinh hoạt bao gồm: tiền thuê nhà, điện, nước,…

- Chi phí đi lại như: xăng, xe,…

- Chi phí giải trí như: đi chơi, cafe, tiệc tùng,…

- Tiết kiệm

Phân bổ thu nhập và hiểu rõ tình trạng tài chính cá nhân sẽ là bước đầu tiên để bạn có thể quản lý tài chính cá nhân tốt hơn. Ngày nay, bạn có thể theo dõi tài chính cá nhân rất dễ dàng. Giấy bút không còn là lựa chọn duy nhất nữa. Vì có rất nhiều ứng dụng điện thoại giúp bạn có thể quản lý tài chính cá nhân.

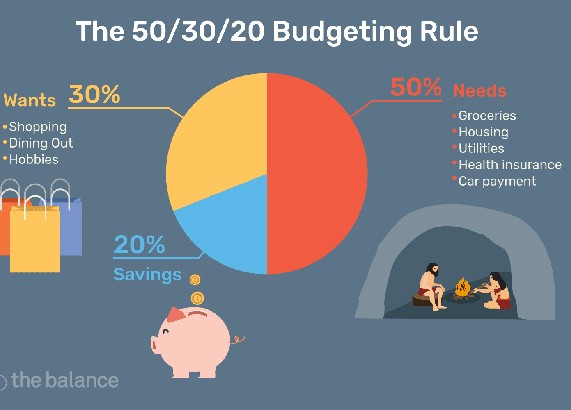

2. Quản lý tài chính cá nhân hiệu quả bằng phương pháp 50/30/20:

Khi cầm tiền trong tay, việc đầu tiên bạn nên làm không phải là tiêu nó vào việc gì mà hãy nghĩ đến việc quản lý số tiền này. Phương pháp 50/30/20 chính là phương pháp hữu hiệu để quản lý tài chính cá nhân.

Elizabeth Warren – nhân vật được Tạp chí Times bình chọn là một trong 100 người có ảnh hưởng nhất năm 2017 đã đề ra phương pháp 50/30/20. Phương pháp này sẽ chia thu nhập của các bạn ra từng nhóm riêng biệt. Từ đó giúp bạn có kế hoạch tài chính rõ ràng hơn.

Nguồn: Internet

Nhóm chi phí thiết yếu: 50%

Chi phí thiết yếu là những chi phí bạn nhất định phải bỏ ra. Cho dù bạn đang ở giai đoạn nào đi chăng nữa thì chi phí này dường như sẽ tương tự như nhau ở tất cả mọi đối tượng. Đó sẽ là những khoản như thực phẩm, thuê nhà, điện, nước, internet,… Bạn không nên chi quá 50% số lương cho những chi phí này. Nhưng nếu bạn lỡ vượt quá con 50%, hãy giảm bớt chi phí. Bạn có thể nấu ăn tại nhà, tiết kiệm điện, di chuyển bằng phương tiện công cộng,… Trong trường hợp bất khả kháng, bạn sẽ phải cắt bớt những khoản khác để bù vào chi phí thiết yếu.

Nhóm linh hoạt: 30%

Đây là nhóm dành cho những hoạt động giải trí, hưởng thụ, chi phí bất ngờ khác. Một buổi cà phê sang chảnh với bạn bè, mua một chiếc điện thoại mới, sửa chiếc xe bỗng dưng chết máy dọc đường… có thể coi là chi phí thuộc nhóm linh hoạt. Nhìn chung, nhóm này linh hoạt là bởi trong cuộc sống hiện đại, chúng ta có rất nhiều khoản phải chi dùng mà không thể kể tên. mục tiêu chung là giảm bớt chi phí ở nhóm linh hoạt và tăng nhóm tích luỹ lên thì mới có thể quản lý tài chính cá nhân hiệu quả.

Nhóm tích luỹ – Mục tiêu tài chính: 20%

Đây là khoản dành để tích luỹ, đầu tư cho tương lai. Thông thường, nhóm này dùng để tiết kiệm hoặc đầu tư vào các kênh sinh lời như cổ phiếu, chứng chỉ quỹ,đ ầu tư cho giáo dục để có một vị trí tốt hơn cho tương lai. Giá trị khoản này càng lớn thì cuộc sống của bạn khi về hưu càng được đảm bảo.

3. Những lưu ý để lên kế hoạch quản lý tài chính cá nhân thật sự hiệu quả:

Ngưỡng chi phí cuộc sống thấp:

Có những người kiếm được rất nhiều tiền nhưng lại tiêu vào những thứ vô bổ. Để rồi khi thật sự cần đến thì họ lại không có bất cứ một khoản dự phòng nào. Để giảm thiểu chi tiêu bạn có thể tối ưu hoá chi tiêu bằng nhiều cách như mua coupon giảm giá, vé máy bay giá rẻ. Không chạy theo quần áo hàng hiệu đắt tiền. Nấu ăn tại nhà thay vì đi nhà hàng. Di chuyển bằng phương tiện công cộng thay vì phương tiện cá nhân.

Chìa khoá của việc có ngưỡng chi phí cuộc sống thấp là giảm thiểu ham muốn của bạn. Việc này đòi hỏi bạn phải hy sinh việc chiều chuộng bản thân thái quá. Tuy nhiên việc này sẽ mang lại cho bạn những lợi ích vô cùng lớn lao trong tương lai. Biết đủ và thoát ly ra khỏi xiềng xích về vật chất. Đấy là cách để hướng tới một cuộc sống chất lượng hơn.

Nguồn: Internet

Thu nhập cao hơn chi tiêu:

Bạn có bao giờ tự hỏi liệu bạn có hạnh phúc với công việc hiện tại của mình? Nhiều người bị chọn một công việc có mức lương thấp nhưng nhàn hạ. Ngược lại, cũng có người chấp nhận đánh đổi niềm vui trong công việc để có thêm tiền. Không nên vì sự nhàn hạ mà chấp nhận một công việc dễ dàng cũng như không nên bán mạng cho một công việc với mức lương khủng nhưng sẽ lấy đi tất cả hạnh phúc của bạn.

Hãy kiếm nhiều tiền nhất trong khả năng của mình cho phép và có một kế hoặc giúp quản lý tài chính cá nhân hiệu quả. Bạn có thể bắt đầu từ 10%, 15% và tăng dần khi bạn có khả năng tiết kiệm nhiều hơn.

Tự động hóa tài chính:

Khái niệm thu nhập thụ động có thể vẫn còn mới đối với nhiều người. Nhưng bạn có thể hiểu đó là khoản thu nhập được tao ra cho dù bạn không làm việc. Đó là các khoản tiền sinh ra từ lãi ngân hàng, đầu tư, bản quyền. Mô hình tài chính lý tưởng là khi có một công việc ổn định, cộng với thu nhập tự động và chủ động tiết kiệm. Đó chính là thiên đường tài chính, nơi mà bạn có thể phát triển và thực sự trở nên hạnh phúc.

Trên đây là mẹo nhỏ giúp bạn có thể giúp bạn quản lý tài chính cá nhân hiệu quả hơn. Mong rằng với những chia sẻ trên của DragonLend sẽ giúp bạn điều phối được các khoản chi tiêu hợp lí. Để từ đó sinh thêm những khoản sinh lời, đầu tư khác.

>> Xem thêm: F intech V iệt Nam Liệu Đã Bắt Kịp Với Thị Trường C hâu Á?