Biết điểm tín dụng FICO là gì sẽ cho người cho vay biết mức độ rủi ro tín dụng có thể gặp phải và khả năng thanh toán đúng hạn nếu được cấp một hình thức tín dụng. Chẳng hạn như thẻ tín dụng, thế chấp hoặc khoản vay cá nhân.

Cùng tìm hiểu điểm tín dụng FICO!

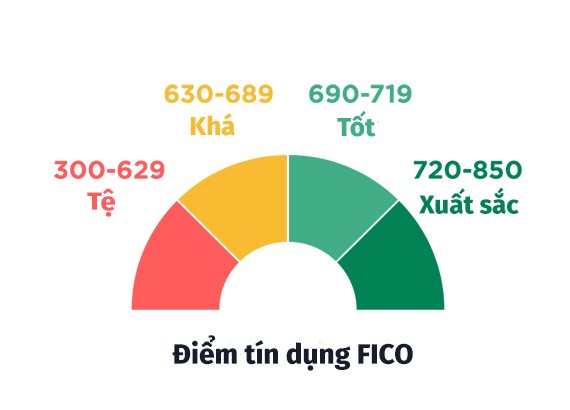

I. Điểm tín dụng FICO là gì?

Điểm FICO là một loại điểm tín dụng được tạo ra bởi Fair Isaac Corporation. Đây là công ty tiên phong trong việc phát triển phương pháp tính điểm tín dụng dựa trên thông tin do các cơ quan báo cáo tín dụng thu thập. Điểm FICO là một con số nằm trong khoảng 300 đến 850. Nó cũng có thể lên đến 900 đối với một số ngành cụ thể. Những điểm số này phần lớn dựa trên các báo cáo tín dụng của bạn. Những người cho vay thường dùng điểm số này để đánh giá mức độ tín dụng của người đi vay. Và giúp họ quyết định xem có nên mở rộng tín dụng cho người tiêu dùng hay không. Chúng cũng được sử dụng để xác định lãi suất bạn nhận được trên một khoản vay hoặc thẻ tín dụng và hạn mức tín dụng.

II. Những yếu tố ảnh hưởng đến điểm tín dụng FICO

FICO chia tiêu chí chấm điểm của mình thành năm hạng mục. Những hàng mục này có giá trị phần trăm dựa trên mức độ quan trọng. Mặc dù mức độ quan trọng có thể khác nhau đối với từng cá nhân.

1. Lịch sử thanh toán – 35%

Đây là yếu tố quan trọng nhất của điểm FICO và có tác động nhiều nhất. Theo FICO, hành vi trong quá khứ được sử dụng để dự báo hành vi dài hạn trong tương lai. Việc trả những khoản nợ trong quá khứ được xem xét kỹ lưỡng. Do đó, một trong những cách tốt nhất để cải thiện và duy trì điểm FICO của bạn là thực hiện thanh toán đúng hạn một cách nhất quán.

2. Số tiền sở hữu – 30%

Đây là số tiền mà bạn hiện đang nợ người cho vay. Việc sử dụng tín dụng tổng thể của bạn hoặc tỷ lệ phần trăm tín dụng hiện có được sử dụng so với khoản vay là yếu tố quan trọng thứ hai. Yếu tố này cung cấp một cái nhìn nhanh về tình hình tài chính hiện tại của bạn. FICO cho biết, những người có điểm số tốt nhất có xu hướng có tỷ lệ sử dụng tín dụng trung bình dưới 6%, với ba tài khoản có số dư và ít hơn 3.000 đô la nợ trên tài khoản quay vòng.

Như bạn thấy, hai yếu tố đầu tiên chiếm gần 2/3 số điểm của bạn. Vì vậy, nếu bạn thanh toán hóa đơn đúng hạn và không mang theo số dư nợ lớn, bạn đã đi được 2/3 chặng đường để đạt được điểm tín dụng tốt. Phần điểm tín dụng cuối cùng có thể đưa bạn từ điểm tốt sang điểm tuyệt vời.

3. Độ dài lịch sử tín dụng – 15%

Đây là khoảng thời gian mỗi tài khoản được mở và khoảng thời gian kể từ hành động gần đây nhất của tài khoản. Lịch sử tín dụng dài hơn cung cấp nhiều thông tin hơn và đưa ra bức tranh tốt hơn về hành vi tài chính dài hạn. Do đó, để cải thiện điểm tín dụng của mình, những cá nhân không có tiền sử tín dụng nên bắt đầu sử dụng tín dụng, và những người có tín dụng nên duy trì tài khoản lâu dài.

4. Kết hợp tín dụng hoặc các loại tín dụng được sử dụng – 10%

Kết hợp tín dụng là kết hợp các tài khoản khác nhau và các khoản vay trong hồ sơ. Sự kết hợp của các khoản vay thế chấp, cho vay mua ô tô, thẻ tín dụng và các loại cho vay khác được tính vào hỗn hợp. Theo FICO, dữ liệu lịch sử chỉ ra rằng những người đi vay có sự kết hợp tốt giữa tín dụng quay vòng và cho vay trả góp thường ít rủi ro hơn cho người cho vay.

5. Tín dụng mới – 10%

Tài khoản/khoản vay mới và số lượng của chúng cũng được tính vào điểm FICO của bạn. Việc mở một số tài khoản tín dụng mới trong một khoảng thời gian tương đối ngắn có thể gửi cảnh báo và cho thấy rủi ro cao hơn.

III. Tại sao điểm FICO của bạn lại quan trọng?

Rất có thể khi bạn đăng ký một khoản thế chấp, một khoản vay mua ô tô, thẻ tín dụng hay một hạn mức tín dụng mới, ngân hàng,… Người cho vay đang xem xét điểm FICO của bạn. Điểm FICO được sử dụng rộng rãi bởi người cho vay, công ty phát hành thẻ tín dụng và nhà cung cấp bảo hiểm. Nếu điểm của bạn cao, bạn có khả năng được chấp thuận với mức giá và điều khoản cạnh tranh. Nếu điểm của bạn thấp, bạn có thể bị từ chối. Hoặc cũng có thể được chấp thuận nhưng với các điều khoản kém thuận lợi hơn.

Biết điểm FICO giúp bạn xác định khả năng đơn đăng ký của bạn được chấp thuận. Và biết được liệu chủ nợ có khả năng đưa ra các điều khoản có lợi cho bạn hay không. Trong một số trường hợp, người cho vay có thể đặt ra một ngưỡng mà điểm số của bạn phải đáp ứng hoặc vượt qua để được chấp thuận.

IV. Những lưu ý giúp cải thiện điểm FICO và duy trì tín dụng tốt

- Nếu bạn đã quản lý tín dụng trong một thời gian ngắn, đừng mở nhiều tài khoản mới quá nhanh. Tài khoản mới sẽ làm giảm tuổi tài khoản trung bình của bạn. Điều này sẽ ảnh hưởng lớn hơn đến điểm số của bạn nếu bạn không có nhiều tài khoản thông tin tín dụng khác. Ngoài ra, việc tích lũy tài khoản nhanh có thể rủi ro nếu bạn là người dùng tín dụng mới.

- Thiết lập lại lịch sử tín dụng của bạn nếu bạn gặp vấn đề. Mở tài khoản mới có trách nhiệm. Và thanh toán đúng hạn sẽ nâng cao điểm tín dụng trong dài hạn.

- Chỉ đăng ký và mở tài khoản tín dụng mới khi cần thiết. Không mở tài khoản chỉ để có kết hợp tín dụng tốt hơn. Nó có thể sẽ không làm tăng điểm tín dụng của bạn.

- Có thẻ tín dụng nhưng quản lý chúng một cách có trách nhiệm. Có thẻ tín dụng và các khoản vay trả góp (thanh toán đúng hạn) sẽ xây dựng lại điểm tín dụng của bạn. Ví dụ, người không có thẻ tín dụng có xu hướng gặp rủi ro cao hơn người quản lý thẻ tín dụng một cách có trách nhiệm.

- Lưu ý rằng việc đóng tài khoản sẽ không biến mất. Tài khoản đã đóng sẽ vẫn hiển thị trên báo cáo tín dụng và có thể được xem xét khi tính điểm tín dụng của bạn.

V. Điểm mấu chốt

Hiểu được điều ảnh hưởng đến điểm tín dụng FICO có thể giúp bạn xây dựng tín dụng tốt. Từ đó giúp bạn nhận được mức giá và điều khoản tốt nhất cho khoản vay trong tương lai. DragonLend hy vọng bài viết này sẽ có ích cho bạn.

>> Xem thêm: Khoản Dự Phòng là gì? Những Điều Doanh Nghiệp Cần Biết